L'Olivetti pioniere nel venture capital in Italia

Nel 1980, quando scopre il venture capital e il suo valore come scorciatoia verso l'innovazione, l'Olivetti avvia una nuova stagione di investimenti, soprattutto negli USA

Alla scoperta del mercato americano

Nei primi mesi del 1980, in una fase di accelerato sviluppo dell’elettronica, l’Olivetti si pone il problema di monitorare con maggiore attenzione i progressi della tecnologia e, ove necessario, di poter acquisire l’innovazione nel modo più tempestivo.

Su indicazione dell’amministratore delegato Carlo De Benedetti, Elserino Piol si reca pertanto negli Stati Uniti con l’obiettivo di creare una rete di collegamenti con gli ambienti più innovativi nelle aree di Boston e della Silicon Valley in California. In quell’occasione Piol viene a contatto con il mondo del venture capital, ancora pressoché sconosciuto in Italia e in gran parte dell’Europa.

L’esperienza degli Stati Uniti mostra che il meccanismo del venture capital, facilitando il finanziamento delle idee imprenditoriali più innovative, favorisce enormemente lo sviluppo di nuove iniziative soprattutto nell’area high-tech. Gli investimenti dei privati e delle imprese sono incanalati verso progetti imprenditoriali promettenti, ma rischiosi, che avrebbero difficoltà ad ottenere il normale sostegno del sistema bancario. In questo modo il venture capital diventa un’importante soluzione per finanziare e promuovere l’innovazione, con risultati che negli USA si rivelano molto positivi sia per i neo-imprenditori, sia per gli investitori.

I vertici dell’Olivetti (Visentini e De Benedetti), informati e sollecitati da Piol, si dimostrano molto interessati a cogliere le opportunità strategiche, economiche e tecnologiche offerte dal venture capital e per l’Azienda inizia una nuova stagione di investimenti.

Alcune regole del venture capital

L’esperienza del mercato americano suggerisce che per avere successo nel venture capital (o corporate venture capital, se l’investitore è un’impresa) occorre rispettare alcune regole. Nel suo libro “Il sogno di un’impresa”, Piol ricorda che il tentativo della Exxon di entrare nel settore informatico e di contrapporsi alla IBM acquisendo con operazioni di venture capital alcune piccole imprese fallì miseramente. Queste imprese, infatti, erano nate con forte spirito imprenditoriale, ma una volta inserite come tasselli di un mosaico in una struttura più grande e complessa, dominata dalle regole della grande corporation, avevano perso gran parte della loro capacità innovativa.

Al contrario, la Digital Equipment Corporation, nata anch’essa con finanziamenti di venture capital alla fine degli anni ’50 per proporsi come alternativa alla IBM, aveva avuto successo perché gli investitori si erano limitati al loro ruolo senza secondi fini: avevano assistito con pazienza e fiducia l’idea imprenditoriale senza interferire pesantemente nella gestione.

La prima regola a cui si dovevano ispirare gli investimenti dell’Olivetti era dunque quella di selezionare le imprese in base alla validità dell’idea imprenditoriale e delle competenze tecnologiche; solo in un secondo momento occorreva valutare se l’investimento era vantaggioso e coerente con le strategie di mercato e prodotto dell’investitore. La seconda regola era quella di lasciare ampia libertà di manovra all’impresa finanziata, senza pretendere di integrarla nella struttura del Gruppo. Una terza regola era la ripartizione del rischio, comunque elevato, dell’investimento: a tal fine era bene evitare di acquisire quote maggioritarie del capitale e si doveva puntare a creare un portafoglio di partecipazioni articolato in una pluralità di investimenti.

Dal punto di vista deIlo start-up, il venture capital offriva la possibilità di ottenere, oltre al capitale di rischio, anche l’accesso al know-how tecnologico di altre imprese, competenze amministrative e gestionali, canali di sbocco commerciale, collaborazioni e accordi con altri partner. Dal punto di vista dell’Olivetti, l’operazione rappresentava invece una scorciatoia verso l’innovazione e lo sviluppo: l’investimento in uno start-up di successo, offriva, oltre a un elevato ritorno finanziario, anche la possibilità di inserire nella gamma dell’offerta un prodotto innovativo, con un triplice effetto:

- l’accelerazione della crescita del fatturato;

- l’ingresso su nuovi mercati;

- la sollecitazione sulle strutture interne a sviluppare sempre nuovi prodotti e soluzioni sempre più avanzate.

Olivetti e venture capital: non solo investimenti

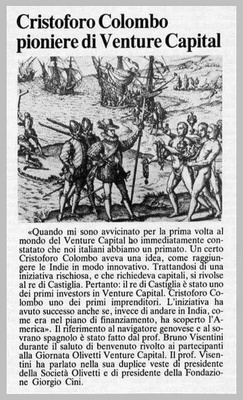

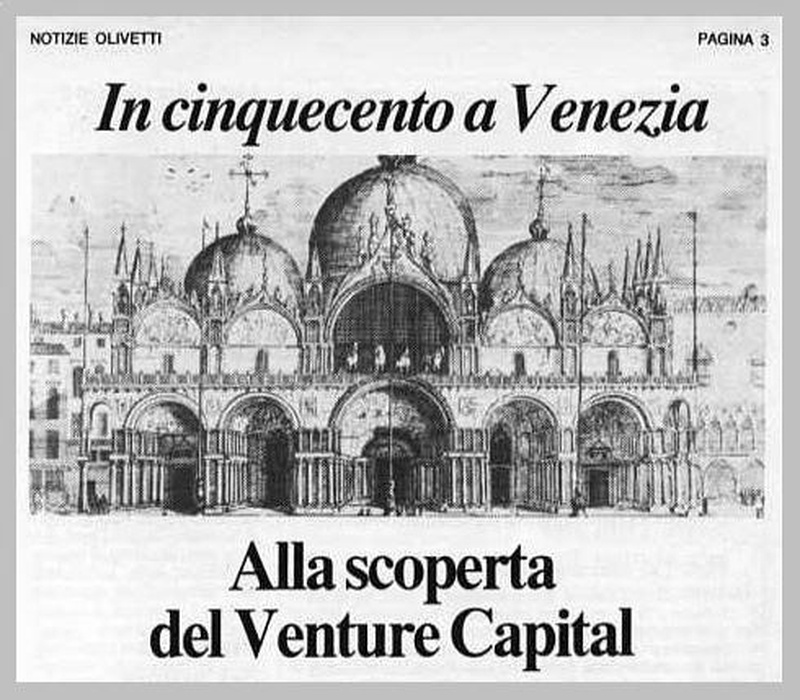

A partire dal 1980 l’Olivetti comincia ad investire con crescente interesse in operazioni di venture capital. Inoltre, la convinzione che questo nuovo strumento possa avere un valore non solo per l’Azienda, ma anche per l’economia italiana nel suo insieme, spinge l’Olivetti a intraprendere un’opera di divulgazione e promozione su scala nazionale del venture capital. Nel 1983, per celebrare i 75 anni dell’Olivetti, viene organizzato a Venezia, presso la Fondazione Cini, un grande convegno: 500 imprenditori, banchieri, manager pubblici e privati, docenti universitari e consulenti di management hanno l’opportunità di scoprire i segreti del venture capital ascoltando i suggerimenti di alcuni dei massimi esperti del settore, quasi tutti americani. La “Giornata Olivetti Venture Capital” diventa un’occasione per diffondere la cultura dell’innovazione: per la prima volta in Italia si porta all’attenzione del grande pubblico il tema del finanziamento delle nuove imprese innovative con una modalità fino ad allora poco conosciuta.

Tra il 1980 e il 1995 l’Olivetti effettua negli Stati Uniti 63 operazioni di venture capital, con investimenti per $138.7 milioni; i realizzi (disinvestimenti in diversi casi sollecitati da necessità di bilancio) consentono di incassare $313.3 milioni. Tutte le operazioni sono selezionate direttamente da Elserino Piol e dalla sua struttura responsabile delle strategie e dello sviluppo aziendale.

Oltre all’evidente beneficio finanziario, in questi anni gli investimenti rendono disponibili all’Olivetti prodotti e servizi realizzati da alcune società che hanno un posto nella storia dell’informatica: Stratus Computer, Ipl System, Syntrex, Filenet Corp., MicroAge, Lee Data, Vlsi Technologies, Digital Research, Redgate e altre.

Agli investimenti americani occorre aggiungere quelli – meno numerosi – realizzati dall’Olivetti in Europa (primo investimento nel 1983 in Gran Bretagna: acquisizione del 25% della Sphinx, distributore di programmi basati su Unix) e Giappone (primo investimento nel 1984: Dixy, società per lo sviluppo di schermi piatti al plasma).

In molti casi i prodotti sviluppati dalle imprese partecipate sono integrati nell’offerta Olivetti, consentendo soluzioni più evolute e aprendo l’accesso a nuove aree di mercato.

Lo spostamento del baricentro aziendale dall’informatica verso le telecomunicazioni e le pressanti esigenze di cassa alla fine del 1996 spingono l’Olivetti a cedere a una merchant bank americana il residuo pacchetto di partecipazioni realizzate attraverso il venture capital. Si chiude in questo modo l’intensa e pionieristica stagione di investimenti alla ricerca dell’innovazione e di nuove imprese di successo.

(Testo liberamente tratto dal capitolo dedicato da Elserino Piol al venture capital nel suo volume “Il sogno di un’impresa”, edito da Il Sole 24Ore nel 2004)